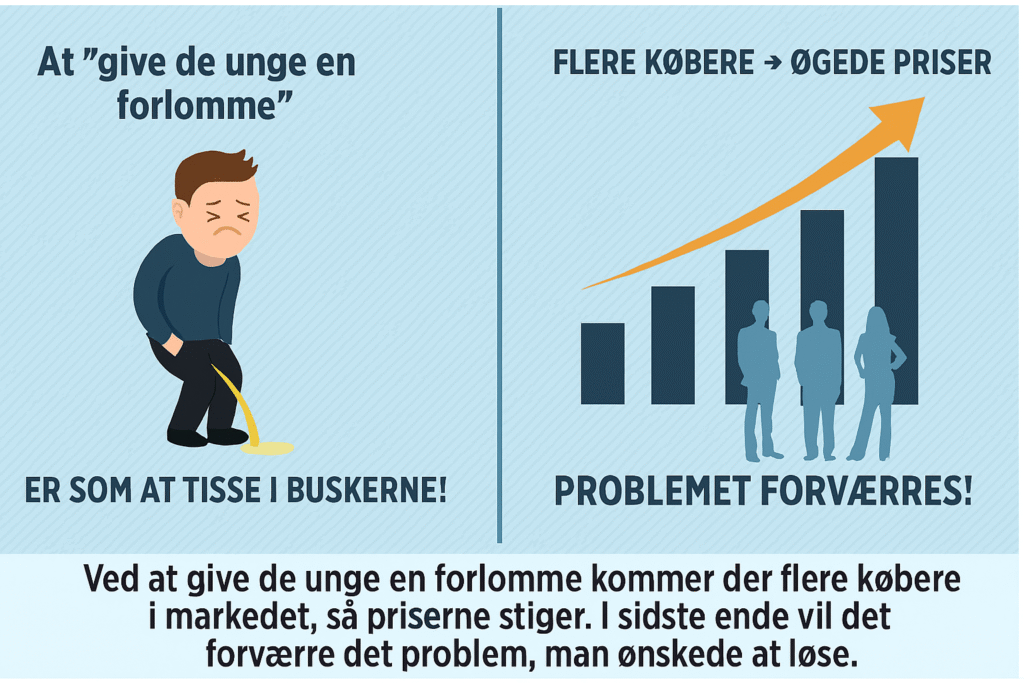

Regeringens forslag om at give førstegangskøbere en “forlomme” på boligmarkedet – bl.a. via bedre realkreditlån med 40-årige afdragsperioder og lempeligere kreditvurderinger – lyder umiddelbart som en håndsrækning til unge, der står udenfor ejerboligmarkedet. Men det er en klassisk politisk kortslutning: en løsning, der føles varm og velmenende, men som i praksis er som at tisse i bukserne for at holde varmen.

Når man kunstigt øger antallet af potentielle købere – især i et marked med begrænset udbud – vil det uundgåeligt føre til stigende priser. Det er simpel markedslogik. Flere penge og lavere adgangsbarrierer betyder, at flere kan byde, og dermed stiger efterspørgslen. Resultatet? Huspriserne presses op, og det bliver endnu sværere for de unge, der ikke fik “forlommen”, at komme ind på markedet. Og dem, der fik den, risikerer at købe til oppustede priser og sidde fast i gæld i årtier.

Samtidig underminerer man den finansielle sundhed ved at tillade 40-årige lån og kreditvurderinger baseret på fremtidige indtjeningsskøn. Det er en farlig cocktail af optimisme og gældsætning, som kan få alvorlige konsekvenser, hvis renterne stiger eller økonomien vender. Det er ikke ansvarlig boligpolitik – det er politisk brandslukning med benzin.

Hvis regeringen virkelig vil hjælpe førstegangskøbere, bør fokus være på at øge udbuddet af boliger, især i områder med høj efterspørgsel, og sikre en mere retfærdig beskatning af boliggevinster. Ellers risikerer man blot at forværre den boligkrise, man påstår at ville løse.

Kilde: DR Nyheder – Regeringen vil give førstegangskøbere bedre realkreditlån.